Was ist die E-Rechnungspflicht?

Das Thema E-Rechnungen ist nicht neu. Es bekommt aber durch das Wachstumschancengesetz, dem der Bundesrat am 22. März 2024 zugestimmt hat, erhöhte Aufmerksamkeit und eröffnet Handlungsbedarf für deutsche Unternehmen. Durch die E-Rechnungspflicht werden Unternehmen in Deutschland gesetzlich dazu verpflichtet, für alle steuerbaren und steuerpflichtigen B2B-Transaktionen im Inland elektronische Rechnungen erstellen und empfangen zu können. Die E-Rechnungspflicht gilt grundsätzlich für alle Unternehmen in Deutschland im B2B-Sektor (Business to Business), unabhängig von deren Umsatzgröße und Anzahl der Mitarbeiter.

Was ist eine E-Rechnung?

E-Rechnungen werden inzwischen zwar immer seltener mittels Papierbrief und Postweg gestellt, doch auch eine per E-Mail versendete Bilddatei, ein PDF-Dokument oder eine eingescannte Papierrechnung zählen nicht zu den elektronischen Rechnungen.

Eine E-Rechnung im Sinne der EU-Richtlinie 2014/55/EU (EN 16931) und der E-Rech-V ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird. Dieses Format stellt Rechnungsinhalte in einem strukturierten maschinenlesbaren Datensatz dar und ermöglicht eine automatische und elektronische Verarbeitung. Eine Bilddatei, ein PDF oder eine eingescannte Papierrechnung erfüllen diese gesetzlichen Anforderungen nicht.

Laut Bundesministerium der Finanzen (BMF) entsprechen sowohl die deutsche XRechnung als auch Rechnungen im deutschen ZUGFeRD-Format ab Version 2.0.1 einer elektronischen Rechnung gemäß der EU-Richtlinie 2014/55/EU (EN 16931).

Welche E-Rechnungsformate gibt es bereits?

- ZUGFeRD ist ein elektronisches Rechnungsformat, das vom Forum elektronische Rechnung Deutschland (FeRD) entwickelt wurde.

- Die XRechnung ist ein elektronischer Rechnungsstandard, der in Deutschland für die Rechnungsstellung im öffentlichen Sektor und ab 2025 dann vermutlich auch vermehrt für den B2B-Bereich verwendet wird.

- Sowohl XRechnungen als auch ZUGFeRD-Rechnungen werden im XML-Format ausgestellt und entsprechen der CEN-Norm EN 16931.

- Im Gegensatz zum Format XRechnung ist die ZUGFeRD-Rechnung ein hybrides Rechnungsformat, bei dem neben den XML-Daten auch direkt eine lesbare Version im PDF-Format (PDF/A-3 Standard) mitgeliefert wird. Dies ist bei XRechnungen nicht der Fall. Hier wird eine enstrpechende Software benötigt, um die XML-Daten in einem lesbaren Format darstellen zu können.

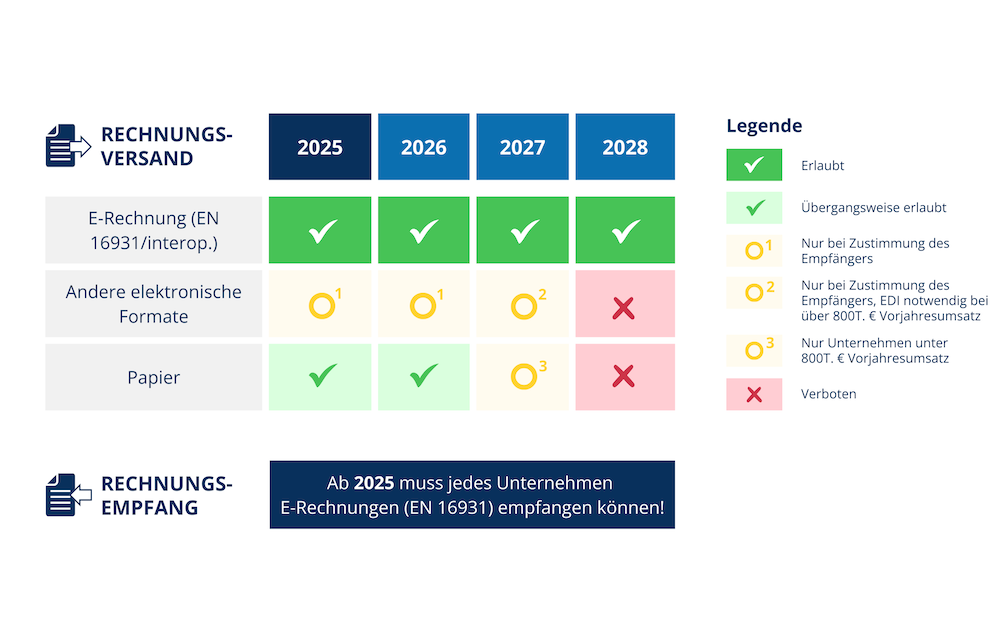

Wann kommt die E-Rechnungspflicht und für wen gilt sie?

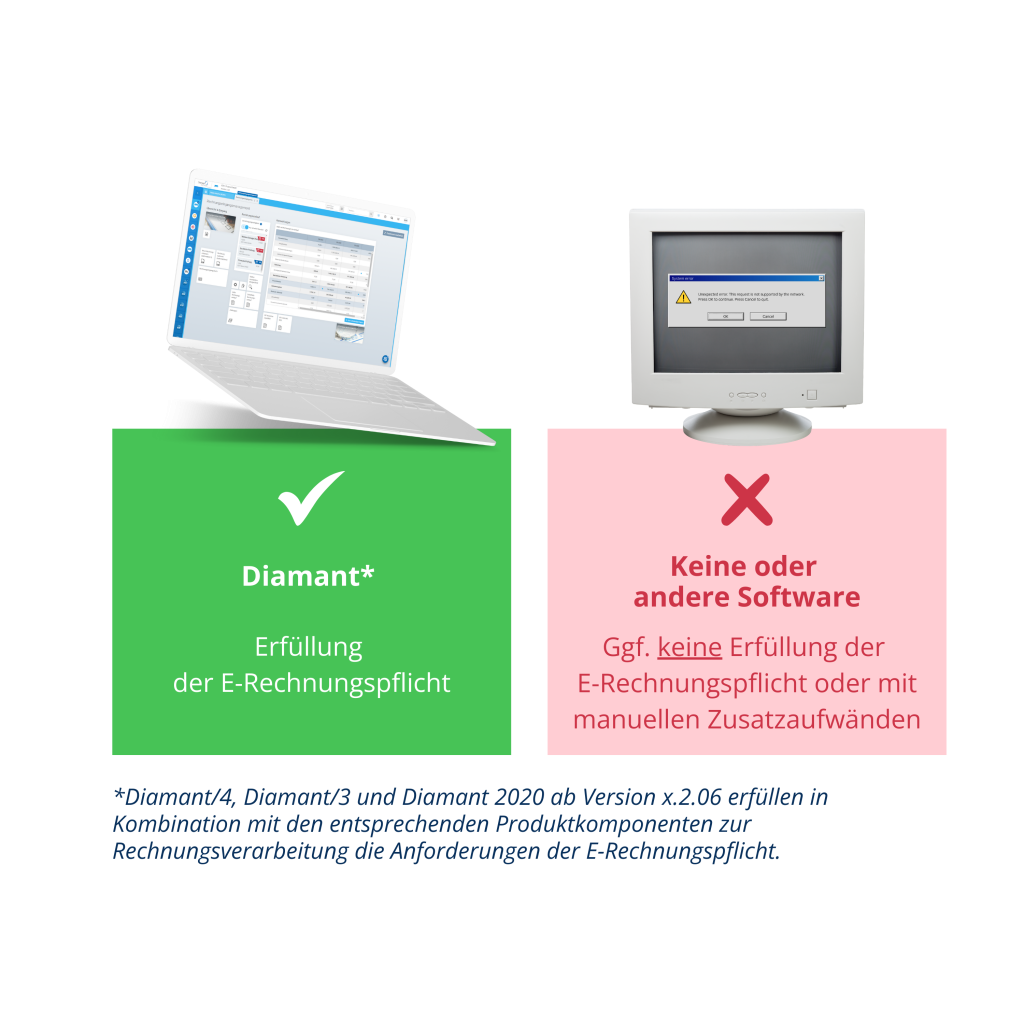

- Ab dem 01. Januar 2025 sollte jedes Unternehmen in Deutschland darauf vorbereitet sein, elektronische Rechnungen empfangen, verarbeiten und revisionssicher archivieren zu können. Dafür ist eine digitale Rechnungserstellungs- und -verarbeitungslösung, wie z.B. Diamant/4 – erforderlich.

- In Bezug auf die Rechnungserstellung erfolgt die Einführung der E-Rechnungspflicht schrittweise mit Übergangsregelungen.

- Ab 01. Januar 2028 greifen dann alle Anforderungen des Wachstumschancengesetzes zur E-Rechnungspflicht.

- Ausnahmen gelten für Kleinbetragsrechnungen von unter 250 Euro (§33 UStDV) und Fahrausweise. Für diese sind auch weiterhin sonstige Rechnungsformate, z. B. in Papierform, zulässig.

Was müssen Sie als Unternehmen jetzt tun?

Nehmen Sie sich Zeit und stellen Sie Ihren Prozess der Rechnungsbearbeitung auf den Prüfstand. Gibt es digitale Lücken? Sind die eingesetzten Software-Lösungen für die E-Rechnungspflicht gemäß den gesetzlichen Vorgaben einsatzbereit? Machen Sie den E-Rechnungs-Check!

E-Rechnungspflicht 2025

Jetzt handeln & Vorbereitungen treffen

- Überprüfen Sie, ob die eingesetzten Software-Lösungen die gesetzlichen Anforderungen zur E-Rechnungsverarbeitung erfüllen

- Überprüfen Sie, ob es digitale Lücken in der Rechnungsverarbeitung gibt

- Machen Sie den E-Rechnungs-Check!