Was lange währt: Was bringt das Wachstumschancengesetz?

Inmitten schwieriger wirtschaftlicher Bedingungen hat die Bundesregierung reagiert: Am 28. März 2024 trat das Wachstumschancengesetz in Kraft. Es soll Betriebe steuerlich entlasten, bürokratische Hürden abbauen und die Rahmenbedingungen für Investitionen und Innovationen verbessern. Mit einem Entlastungsvolumen von 3,2 Milliarden zielt die Bundesregierung darauf ab, die Liquidität der Unternehmen zu stärken, ihre Wachstumsaussichten zu fördern und sie im globalen Wettbewerb besser positionieren.

Ähnlich wie beim Jahressteuergesetz bringt das Wachstumschancengesetz eine Vielzahl an gesetzlichen Änderungen mit sich. Diese beinhalten verbesserte Abschreibungsmöglichkeiten, steuerliche Anreize für den Neubau von Wohnungen und die Einführung der E-Rechnung.

Wachstumschancengesetz: Überblick der Gesetzesänderungen

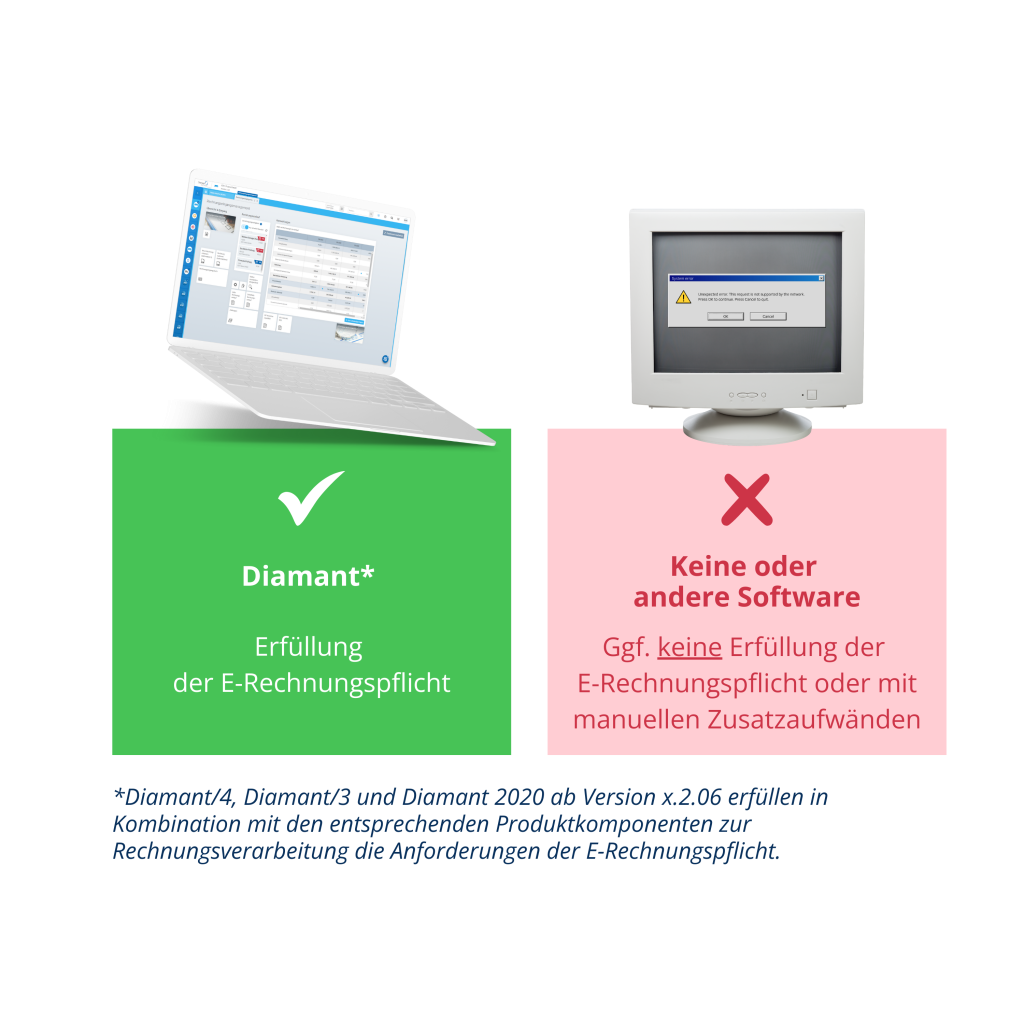

Die elektronische Rechnung (E-Rechnung) wird verpflichtend

Im Rahmen des Wachstumschancengesetzes verändert sich auch die Rechnungsstellung.

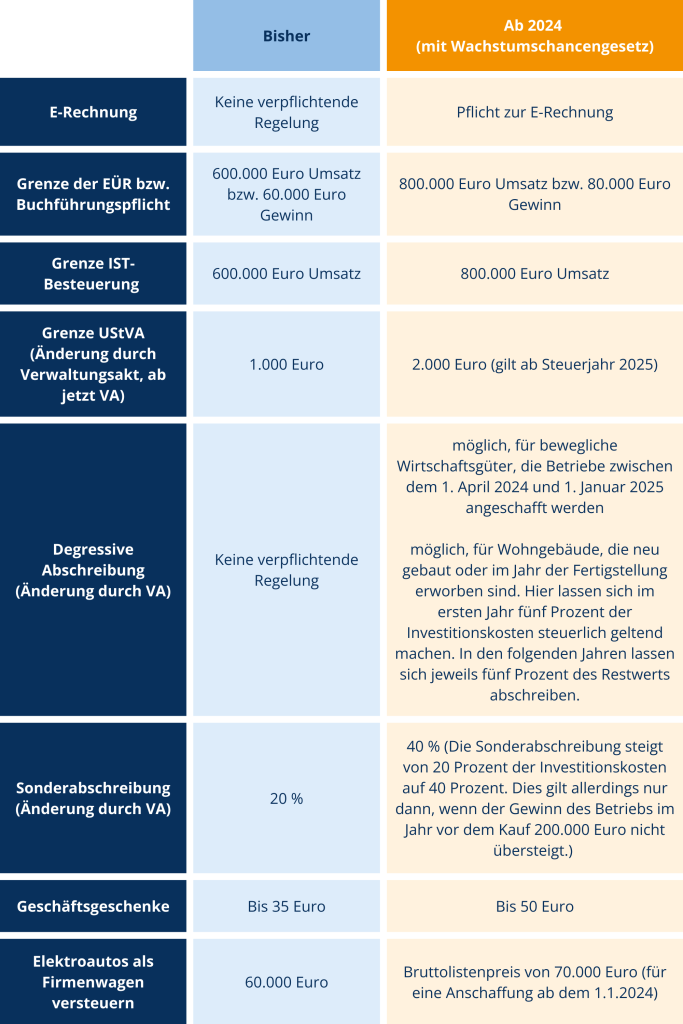

- Ab dem 1. Januar 2025 wird die Nutzung elektronischer Rechnungen im B2B-Bereich verpflichtend sein.

Diese müssen in einem Format ausgestellt, übermittelt und empfangen werden, das der europäischen Norm entspricht. Dazu zählen beispielsweise XRechnung oder das hybride ZUGFeRD-Format, die eine automatische Verarbeitung und Archivierung ermöglichen. Die elektronische Rechnung soll so dazu beitragen, dass Unternehmen ihrer Geschäftsprozesse mit weniger Arbeitsaufwand und kostengünstiger abwickeln können.

Es ist ratsam, dass Unternehmen frühzeitig damit beginnen, ihre Prozesse entsprechend anzupassen. Eine Übergangsregelung erlaubt alternative Formate bis zum 31. Dezember 2026, sofern der Rechnungsempfänger zustimmt. Kleinere Unternehmen haben bis zum 1. Januar 2028 Zeit für die Umstellung. Rechnungen, die per E-Mail mit PDF-Anhängen verwendet werden, entsprechen dann nicht mehr den Anforderungen.

Mit der degressiven Abschreibung die Steuerlast reduzieren

Die degressive Abschreibung erlaubt es Unternehmen, die Kosten für Anlagegüter schneller abzuschreiben. Betriebe können in den ersten Jahren höhere Abschreibungen vornehmen, was die Steuerlast reduziert. Diese Form der Minderung gilt seit Einführung des Wachstumschanchengesetzes für:

- Bewegliche Wirtschaftsgüter, die Betriebe zwischen dem 1. April 2024 und 1. Januar 2025 angeschafft haben. Dazu zählen Vermögensgegenstände wie Maschinen und Betriebsausstattung, die man von einem Ort zum anderen transportieren kann. Der Abschreibungssatz darf hier maximal das Zweifache des linearen Abschreibungssatzes betragen und höchstens 20 Prozent der Anschaffungskosten ausmachen.

- Wohngebäude, die neu gebaut oder im Jahr der Fertigstellung erworben sind. Hier lassen sich im ersten Jahr fünf Prozent der Investitionskosten steuerlich geltend machen. In den folgenden Jahren lassen sich jeweils fünf Prozent des Restwerts abschreiben.

Sonderabschreibung steigt auf 40 Prozent

Das neue Wachstumschancengesetz verbessert auch die Möglichkeiten der Sonderabschreibung nach § 7g EStG. Erwerben Unternehmen bewegliche Wirtschaftsgüter, können sie nun einen größeren Teil der Anschaffungskosten in den ersten Jahren steuerlich geltend machen und so die Steuerlast reduzieren. Die Sonderabschreibung steigt von 20 Prozent der Investitionskosten auf 40 Prozent. Dies gilt allerdings nur dann, wenn der Gewinn des Betriebs im Jahr vor dem Kauf 200.000 Euro nicht übersteigt.

Thesaurierung jetzt auch für Einzelunternehmen

Ab 2024 verändern sich zudem die Bedingungen für die Thesaurierung. Sie ermöglicht es Unternehmen, Gewinne, die im Betrieb bleiben und nicht als Entnahme verwendet werden, für Investitionen und andere unternehmerische Zwecke zu verwenden, ohne sofort die volle Steuerlast zu tragen. Die Thesaurierung gilt nun auch für Einzelunternehmen und Personengesellschaften, wenn sie einen entsprechenden Antrag stellen.

Schwellenwert für Buchhaltungspflicht sinkt

Das Wachstumschancengesetz erhöht die Schwellenwerte für die Buchhaltungspflicht.

- Die neuen Grenzen liegen bei einem Gesamtumsatz von 800.000 Euro oder einem Gewinn von 80.000 Euro pro Kalenderjahr.

Unter diesen Grenzen sind Unternehmer von Pflicht zur Buchführung befreit. Bedeutet: Sie können mit Software für Buchhaltung und ERP eine einfache Einnahmen-Überschussrechnung erstellen und sich die Kosten für die Bilanzierung durch einen Steuerberater sparen. Bisher lagen die Grenzen bei 600.000 Euro und 60.000 Euro. Die Änderung gilt auch im Handelsrecht gemäß § 241a HGB.

Grenze zur Ist-Versteuerung erhöht sich

Das Wachstumschancengesetz hebt die Grenze zur Ist-Versteuerung an.

- Der neue Grenzwert liegt bei einem Gesamtumsatz von 800.000 Euro im vorangegangenen Kalenderjahr (vormals 600.000 Euro).

Das ändert sich für Sie: Unter dieser Schwelle schulden Unternehmer dem Finanzamt die Umsatzsteuer erst mit Eingang der Zahlung durch den Kunden – nicht bereits mit der Erstellung der Rechnung. Dies soll die Liquidität verbessern und Planungen erleichtern.

Höchstgrenze für Geschenke steigt auf 50 Euro

Geschenke an Personen, die nicht im Unternehmen arbeiten, gelten bis zu einem Betrag von 50 Euro als gewinnmindernd (vormals 35 Euro). Diese Anpassung bietet Unternehmen mehr Spielraum, um ihre Geschäftsbeziehungen zu pflegen und gleichzeitig steuerliche Vorteile zu nutzen.

Ausweitung der 0,25%-Regelung für private Nutzung betrieblicher E-Autos

Bei der privaten Nutzung eines betrieblichen E-Autos greift die 0,25%-Regelung. Bei der Berechnung der Einkommenssteuer wird 0,25 Prozent des Bruttolistenpreises des Wagens zum monatlichen Gehalt hinzugerechnet. Dieser geldwerte Vorteil wird dann gemäß der individuellen Steuerprogression besteuert. Dafür steht das E-Auto auch privat zur Verfügung.

- Mit dem neuen Wachstumschancengesetz gilt die 0,25%-Regelung nun auch für Autos bis zu einem Listenpreis von 70.000 Euro (vormals 60.000 Euro).

Startups: Mindestmarktkapital für Börsengang sinkt auf 1 Million Euro

Insbesondere für Wachstumsunternehmen und Start-ups soll es in Zukunft leichter werden, Kapital zu beschaffen. Dafür hat das sogenannte Zukunftsfinanzierungsgesetz das Mindestmarktkapital für einen Börsengang von 1,24 Millionen Euro auf 1 Million Euro gesenkt.

Dies soll Unternehmen den Zugang zum Kapitalmarkt erleichtern. Eine weitere Neuerung betrifft die Mitarbeiterkapitalbeteiligung. Das Gesetz hebt den steuerfreien Höchstbetrag von 1.440 Euro auf 2.000 Euro an. Mitarbeiter können also jährlich bis zu 2.000 Euro an Unternehmensanteilen oder Optionen steuerfrei erhalten.

Bürokratieentlastungsgesetz: Weniger Bürokratie, mehr Flexibilität

Zu den neuen Steuerregelungen für 2024 zählt auch das sogenannte Bürokratieentlastungsgesetz (BEG IV), das Unternehmen vor dem Bürokratie-Burnout bewahren soll.

- Das Gesetz verkürzt beispielsweise die Aufbewahrungsfristen für betriebliche Unterlagen wie Rechnungskopien und Lohn- und Gehaltslisten von zehn auf acht Jahre.

- Das Gesetz sieht zudem die Einführung einer zentralen Vollmachtdatenbank für steuerberatende Berufe vor, in der Generalvollmachten im Bereich der sozialen Sicherung hinterlegt werden können.

- Darüber hinaus soll es bürokratische Vereinfachungen im Vereinsrecht und Gesellschaftsrecht geben. Sofern alle Beteiligten einverstanden sind, sollen Vereinsmitglieder und GmbH-Gesellschafter zukünftig Zustimmungen ohne eigenhändige Unterschrift erklären können – in Form von E-Mails, SMS oder Messenger-Nachrichten.

E-Rechnungspflicht 2025

Jetzt handeln & Vorbereitungen treffen

- Überprüfen Sie, ob die eingesetzten Software-Lösungen die gesetzlichen Anforderungen zur E-Rechnungsverarbeitung erfüllen

- Überprüfen Sie, ob es digitale Lücken in der Rechnungsverarbeitung gibt

- Machen Sie den E-Rechnungs-Check!