Jahresabschluss als wichtige Informationsquelle

Der Jahresabschluss zählt zum Kerngeschäft der Buchhaltung. Er ist ein wichtiges Kontroll- und Planungsinstrument, um den Geschäftserfolg auszuwerten. Der Jahresabschluss hilft die Liquidität sicherzustellen und liefert Informationen für die Unternehmens- und Investitionsplanung.

Nicht nur Informationen für die Geschäftsführung

Der Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung interessiert nicht nur interne Adressaten (Gesellschafter, Aufsichtsräte, Geschäftsführung, oder Mitarbeitende). Auch externen Adressaten gibt er Aufschluss über die Lage des Unternehmens. Für Banken und Kreditinstitute bildet der Jahresabschluss eine relevante Basis, um die Bonität eines Unternehmens zu beurteilen. Somit beeinflusst der Jahresabschluss die Vergabe von Krediten und deren Konditionen. Neben Banken sind eventuelle weitere Anteilseigner oder potenzielle Investoren an der Lage des Unternehmens interessiert.

Zu den weiteren Adressaten des Jahresabschlusses zählt das Finanzamt, da der darin ermittelte Überschuss die Grundlage für die Besteuerung bietet. Wirtschaftsprüfer und Steuerberater prüfen den Jahresabschluss oder sind direkt an dessen Erstellung beteiligt. Auch die Lieferanten eines Unternehmens haben Interesse am Jahresabschluss. Sie werden vor Aufnahme einer Geschäftsbeziehung im Bundesanzeiger oder zum Beispiel bei der Creditreform Informationen zur Bonität ihres neuen Kunden einholen. Abschließend können auch Kunden zu den Adressaten eines Jahresabschlusses gehören. Dies kann beispielsweise bei großen Investitionsgütern, die mit hohen An- und Abschlagszahlungen einhergehen, relevant sein.

Wie wir anhand dieser Beispiele sehen, hat jeder Adressat ein anderes Informationsbedürfnis. Für die einen zählt die Liquidität. Andere suchen eher nach Angaben zu Investitionen. Was interne und externe Adressaten gemeinsam haben: Sie möchten zeitnah nach der Veröffentlichung informiert werden. Wie Sie das am besten angehen und den Jahresabschluss bedarfsgerecht kommunizieren, lesen in diesem Artikel.

Tipp 1: Vor dem Jahresabschluss Adressaten identifizieren

Wer gehört zu den Adressaten meines Jahresabschlusses? Wer muss zwingend die Informationen bis wann erhalten? Noch vor dem Beginn des Jahresabschlusses sollten alle relevanten Adressaten identifiziert sein. Das spart Aufwand und ist auch bedeutsam für die Bilanzpolitik.

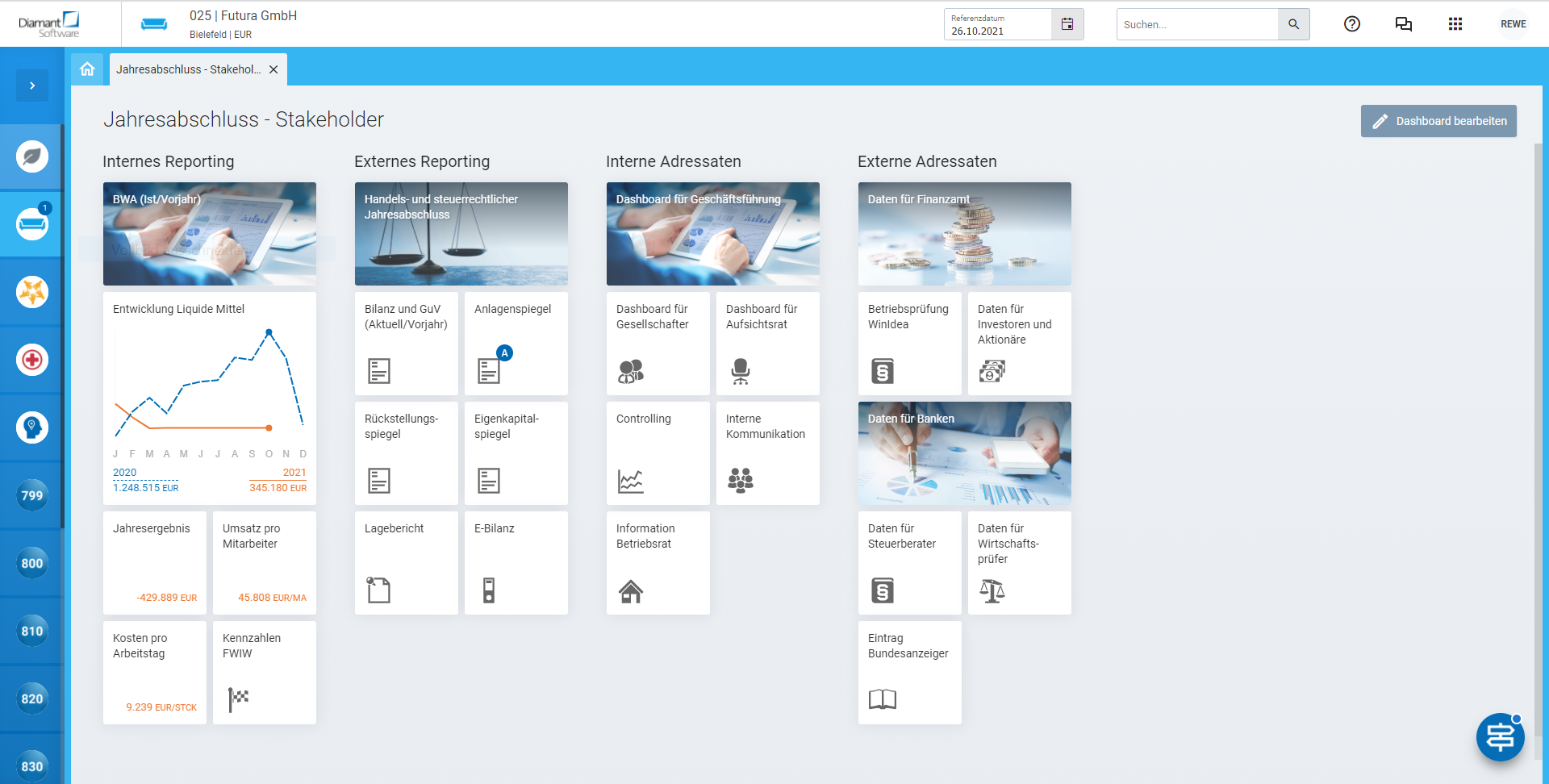

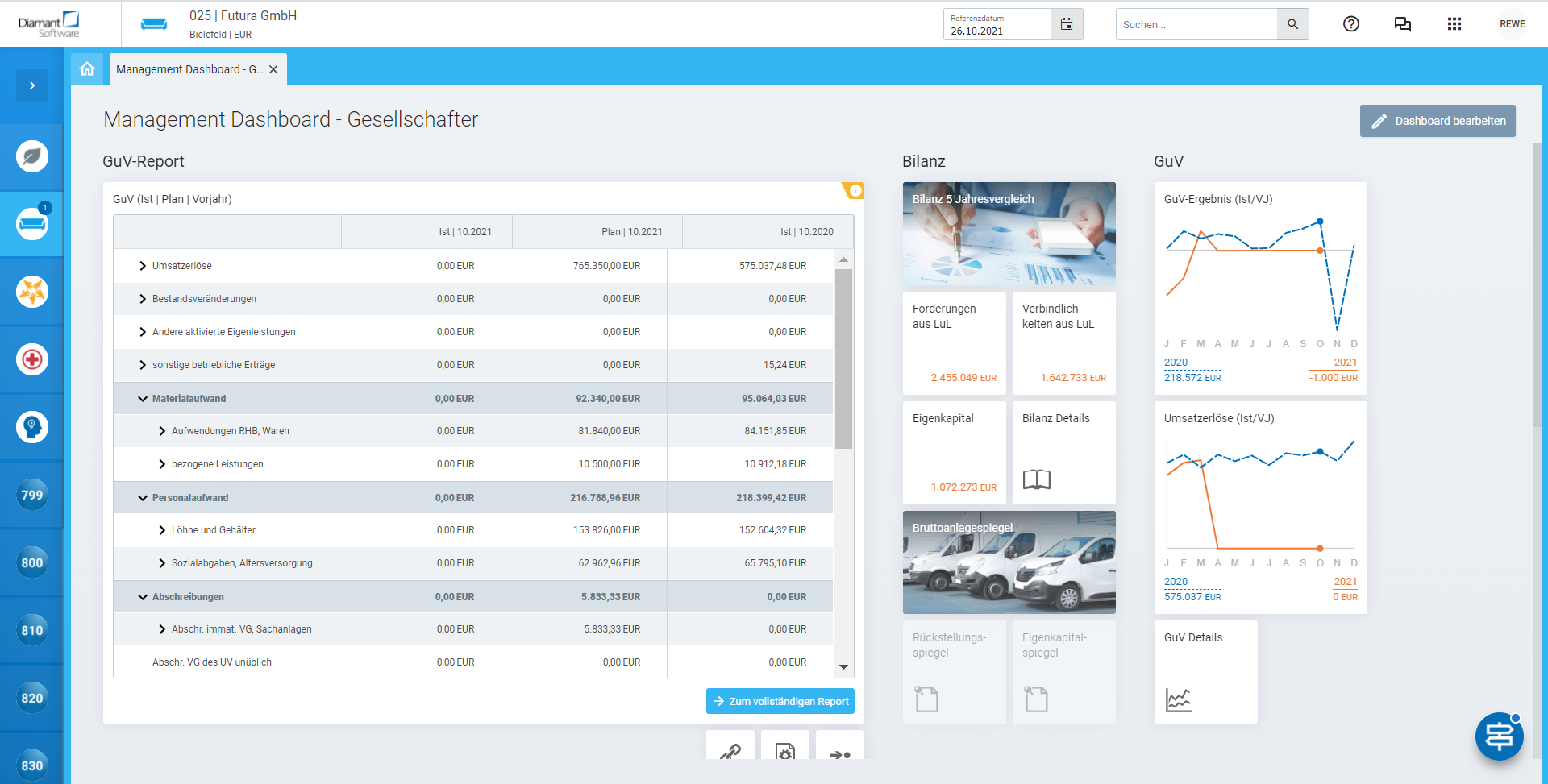

Warum ist das so wichtig? Wenn Sie wissen, welcher Adressat welche Information benötigt, können Sie das bei der Erstellung des Jahresabschluss berücksichtigen oder individuelle Dashboards für die einzelnen Zielgruppen erstellen. Während beispielsweise Gesellschafter einen Überblick über die Rentabilität erhalten möchten. Sind Kreditgeber und Lieferanten natürlich eher an Sicherheitsaspekten wie dem Ausfallrisiko interessiert. Das gilt übrigens auch für Kunden, die wissen möchten, ob das Angebot in Zukunft noch erhältlich ist.

Tipp 2: Interne Workflows etablieren

Welche*r Buchhalter*in kennt das nicht? Die Berichte werden ausgedruckt und zusammen mit einem Begleitschreiben verteilt oder in einer Besprechung vorgestellt.

Das Fehlerpotential dieser analogen Verteilung ist enorm:

- Seiten gehen verloren

- Das Begleitschreiben ist fehlerhaft

- Kommentare sind nicht lesbar oder können nicht zugeordnet werden

- Begleitschreiben und Berichte parallel zu lesen ist mühsam

- Die Weitergabe erfolgt nicht oder erst zu spät

Es geht auch digital: Mit Hilfe moderner Rechnungswesen-Software erhalten Adressaten die für sie relevanten Reports auf Knopfdruck. Vorzugsweise auf einem Dashboard, so dass Stakeholder*innen alle wichtigen Informationen schnell erfassen können. Anhand der im System hinterlegten Kommentare, lässt sich besser nachvollziehen, wie eine einzelne Position im Report zustande gekommen ist. Sowohl für die Kommentare als auch den Aufbau der jeweiligen Dashboards gilt es, die jeweiligen Informationsbedürfnisse der Adressaten zu berücksichtigen.

Tipp 3: Mehrwert bieten = Transparenz erhöhen

Um den internen Kommunikationsaufwand zu minimieren, eignen sich die oben erwähnten Dashboards und Kommentare. Sie unterstützen dabei, dass sich der Abschluss für die internen Adressat*innen möglichst von selbst erklärt. Durch den Einsatz von Dashboards mit Diagrammen zur Visualisierung sind Entwicklungen leichter verständlich. Außerdem kann der einzelne Stakeholder „sein“ Dashboard jederzeit selbst aufrufen, sich die einzelnen Berichte anschauen und Zahlen hinterfragen.

Da der Jahresabschluss für unterschiedliche Adressaten erstellt wird, ist eine einfache, für alle verständliche Sprache hilfreich. Voraussetzung ist natürlich, dass die gesetzlichen Vorschriften eingehalten werden (Link).

Tipp 4: Externe Adressaten vs. gesetzliche Verpflichtungen

Im Bereich der externen Adressaten sind viele Kapitalgesellschaften verpflichtet den Jahresabschluss im Bundesanzeiger zu veröffentlichen. Die Offenlegung ist gesetzlich verpflichtend und folgt europäischem Recht. Sie erhöht die Transparenz der finanziellen Situation von Unternehmen und wahrt den Schutz der Gläubiger. Ferner ist die Offenlegung des Jahresabschlusses im Bundesanzeiger ein Ausgleich zur Haftungsbeschränkung von Kapitalgesellschaften.

Tipp 5: Es muss nicht immer ein Ausdruck sein

Bilanzen elektronisch melden Mit den heutigen technischen Möglichkeiten melden Unternehmen ihre Bilanzen ganz einfach elektronisch:

- Steuerbilanz an das Finanzamt

- Handelsbilanz an den Bundesanzeiger

- Digitale Finanzberichte DiFin an die Banken

Alles basierend auf genormten Taxonomien und digital xBRL-basiert übermittlungsfähig.

Digitale Townhall-Meetings: Vor allem Finanzdienstleister bieten heutzutage neben der klassischen pdf auch oftmals digitale Townhall-Meetings an, in denen der Jahresabschluss vorgestellt wird. Diese Meetings lassen sich interaktiv gestalten, bspw. mit Frage-und-Antwort-Runden oder Echtzeit-Abstimmungen. Mit Hilfe dieser Formate lässt sich das Verständnis auf Seiten der Adressaten erhöhen und auf mögliche Fragen direkt antworten. Im besten Fall präsentiert man die Berichte und Diagramme dann direkt in der Rechnungswesen-Software.

Berichtsportale: Ein weiteres Beispiel für transparente und visuell ansprechende Jahresabschlüsse sind sogenannte Berichtsportale (Beispiel KfW). Sie sind das zentrale Archiv für den eigenen Jahresabschluss. Richtig genutzt, können sie noch mehr Transparenz und Verständlichkeit in den Jahresabschluss bringen und durch narrative Elemente (Beispiel: Interview mit dem Vorstand) verknüpft werden.

Checkliste

Jahresabschluss: Mit der Checkliste sind Sie optimal vorbereitet

Das Jahr hat zwölf Monate und am Ende steht der Jahresabschluss an. Mit der Checkliste zum Jahresabschluss gelangen Sie sicher ans Ziel.