Nützliches Hintergrundwissen zum Jahresabschluss im Mittelstand

- Wozu dient der Jahresabschluss?

- Wer muss einen Jahresabschluss erstellen?

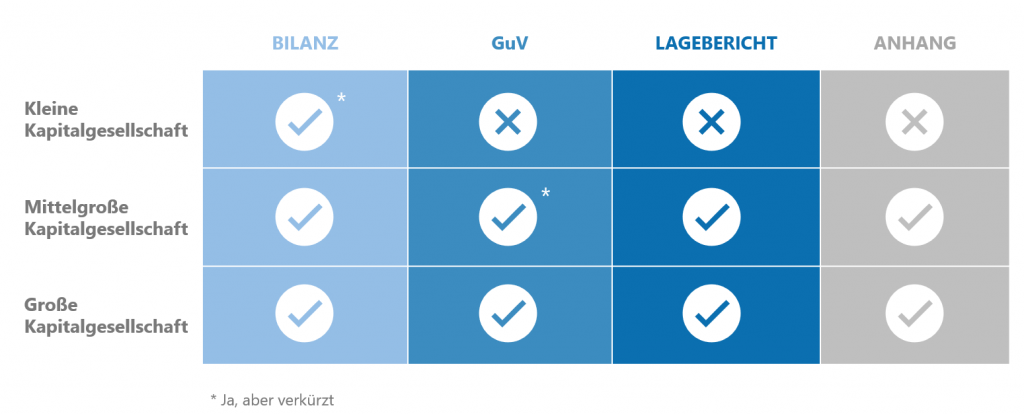

- Was sind die wesentlichen Bestandteile des Jahresabschlusses?

- Welche Positionen gehören in die Bilanz?

- Welche Positionen beinhaltet die GuV-Rechnung?

- Was beinhaltet der Lagebericht?

- Was gehört in den Anhang?

- Wer muss den Jahresabschluss veröffentlichen?

- Wer ist verantwortlich für den Jahresabschluss?

- Checkliste Jahresabschluss: Jetzt downloaden

1. Wozu dient der Jahresabschluss?

Ein korrekter Jahresabschluss ist auch im Mittelstand ein wesentlicher Bestandteil der ordnungsgemäßen Buchführung. Er schließt das Geschäftsjahr ab und ermittelt das Ergebnis und Betriebsvermögen. Der Jahresabschluss beinhaltet also Informationen über den wirtschaftlichen Zustand eines Unternehmens am Ende des Geschäftsjahres. Drei Hauptfunktionen erfüllt diese jährliche Prozedur:

- Dokumentation: Der Jahresabschluss ist ein Nachweis der in der Buchführung dokumentierten Geschäftsvorfälle.

- Information: Intern dient der Jahresabschluss als Basis für Planungen und künftige Entscheidungen des Unternehmens. Stakeholder wie Gläubiger, Anteilseigner oder die Öffentlichkeit bekommen Informationen über das Vermögen eines Unternehmens (Bilanz) und den Erfolg des Geschäftsjahres (Gewinn- und Verlustrechnung).

- Zahlungsbemessung: Der Jahresabschluss dient als Grundlage für die Besteuerung und mögliche Zuzahlungen des Unternehmens, etwa Erfolgsbeteiligungen oder Dividenden.

2. Wer muss einen Jahresabschluss erstellen?

Grundsätzlich müssen alle Kaufleute einen Jahresabschluss aufstellen (§ 242 HGB). Davon ausgenommen sind Einzelkaufleute, die an zwei aufeinander folgenden Geschäftsjahren Erlöse von 600.000 € und einen Jahresüberschuss von 60.000 € nicht überschreiten (§ 241a HGB).

3. Was sind die wesentlichen Bestandteile des Jahresabschlusses im Mittelstand?

Ein Jahresabschluss besteht mindestens aus der Bilanz und der Gewinn- und Verlustrechnung (§ 242 Abs. 3 HGB). Bei Kapitalgesellschaften und diesen gleichgestellten Personenhandelsgesellschaften ohne persönliche haftende natürliche Person (GmbH & Co. KG.) muss zudem ein Anhang beigefügt werden. Dieser gibt Auskunft über die voraussichtliche Entwicklung des Unternehmens. Hinzu kommt gegebenenfalls der Lagebericht, der Auskunft über die Zukunftsaussichten gibt.

Bei kapitalmarktorientierten Kapitalgesellschaften, die keinen Konzernabschluss aufstellen müssen, zählen zum Jahresabschluss zusätzlich die Kapitalflussrechnung und der Eigenkapitalspiegel. Optional ist eine Segmentberichterstattung.

4. Welche Positionen gehören in die Bilanz?

Die Bestandteile einer Bilanz sind in §266 HGB klar vorgegeben und detailliert auf der Aktiv-, sowie Passivseite erläutert:

Aufbau und Inhalte einer Bilanz (PDF)

5. Welche Positionen beinhaltet die Gewinn- und Verlust-Rechnung?

Die Gewinn- und Verlust-Rechnung (GuV) kann nach zwei verschiedenen Verfahren aufgestellt werden: dem Gesamtkostenverfahren (§ 275 Abs. 2 HBG) und dem Umsatzkostenverfahren (§275 Abs. 3 HGB):

6. Was beinhaltet der Lagebericht?

Der Lagebericht muss ein realistisches Bild der Geschäftstätigkeit vermitteln – zu Geschäftsverlauf, Geschäftsergebnis und der Lage der Kapitalgesellschaft. Auch der Aufbau des Lageberichtes ist im Handelsgesetzbuch (§289 HGB) vorgegeben. Der Lagebericht enthält:

- Prognosebericht (gem. § 289 Abs. 1 HGB): Beurteilung der voraussichtlichen Entwicklung, inkl. wesentliche finanzielle Leistungsindikatoren

- Chancenbericht (gem. § 289 Abs. 2 HGB)

- Risikobericht (gem. § 289 Abs. 2 Nr. 1 HGB): Risikomanagementziele und -methoden, Preisänderungs-, Ausfall- und Liquiditätsrisiken, Risiken aus Zahlungsstromschwankungen

- Forschungsbericht (gem. § 289 Abs. 2 Nr. 2 HGB): Bericht des Bereichs Forschung und Entwicklung

- Zweigniederlassungsbericht (gem. § 289 Abs. 2 Nr. 3 HGB): Informationen zu Zweigniederlassungen der Gesellschaft

- Umweltbericht

Grundsätzlich müssen Informationen über die Geschäftstätigkeit, die Ertragslage, die Vermögenslage, die Finanzlage und die Corporate Social Responsibility aus dem Lagebericht hervorgehen.

7. Was gehört in den Anhang?

Ihr Unternehmen muss einen Anhang erstellen. Was gehört dort hinein? Im HGB §284 ff. ist ein ausführlicher Anforderungskatalog aufgeführt. Dieser lässt sich auf diese drei Punkte zusammenfassen:

- Allgemeine Grundsätze: welche Sachverhalte wurden in die Bilanz aufgenommen und wie werden diese ausgewiesen? Hier werden die Methoden erläutert.

- Erläuternde, ergänzende und korrigierende Informationen zur Bilanz und zur Gewinn- und Verlustrechnung: In der Bilanz zusammengefasste Posten müssen hier ebenso aufgeschlüsselt werden, wie die Art der Abschreibung. Verkäufe und außergewöhnliche Ereignisse gehören in die korrigierenden Informationen. Sie sorgen für mehr Klarheit.

- Sonstige Angaben: hier werden die Namen aller Mitglieder der Geschäftsführung, des Aufsichtsrates genannt und Angaben zu deren Bezügen und Bezugsrechten gemacht (vollständig). Auch die Anzahl der Beschäftigten gehört hierher.

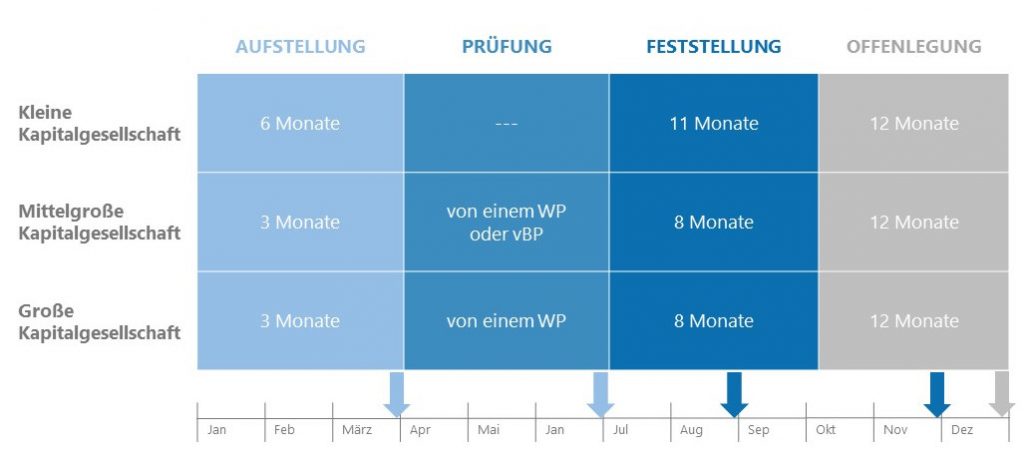

8. Wann muss der Jahresabschluss veröffentlicht werden?

Grundsätzlich muss der Jahresabschluss inklusive Bestätigungsvermerkt spätestens 12 Monate nach Ende des Geschäftsjahres im Bundesanzeiger veröffentlicht werden. Das ist verpflichtend für alle Kapitalgesellschaften gemäß § 325 HGB (s.o.) sowie Personenhandelsgesellschaften ohne persönliche haftende natürliche Person wie zum Beispiel die GmbH & Co. KG.

Außerdem sind alle Unternehmen zur Veröffentlichung verpflichtet, die an drei aufeinanderfolgenden Stichtagen mindestens zwei dieser Kriterien erfüllen (§1 Publizitätsgesetz):

- Bilanzsumme von mehr als 65 Millionen Euro

- Umsatzerlöse von mehr als 130 Millionen Euro

- Durchschnittlich mehr als 5.000 Arbeitnehmer

9. Wer ist verantwortlich für den Jahresabschluss im Mittelstand?

Auch wenn der Abschluss durch den kaufmännischen Bereich erarbeitet und erstellt wird, verantwortlich ist der gesetzliche Vertreter der Gesellschaft – also die Geschäftsführung in einer GmbH oder die Vorstände in einer AG. Bei Personengesellschaften sind die gesetzlichen Vertreter in der Regel deren persönlich haftende Gesellschafter.

Wichtig zu wissen: auch wenn der Jahresabschluss durch eine sachkundige Person erstellt wird (Steuerberater oder ein nicht bei der Abschlussprüfung beteiligter Wirtschaftsprüfer), verbleibt die Verantwortung beim gesetzlichen Vertreter.

Checkliste

Jahresabschluss: Mit der Checkliste sind Sie optimal vorbereitet

Das Jahr hat zwölf Monate und am Ende steht der Jahresabschluss an. Mit der Checkliste zum Jahresabschluss gelangen Sie sicher ans Ziel.