E-Rechnungspflicht 2025: Rechtzeitig vorbereitet - So unterstützt das Diamant Rechnungswesen. Jetzt informieren ![]()

Ein einfaches Rechenbeispiel macht deutlich, wie wichtig Forderungscontrolling ist: Ein Forderungsausfall von 3 Prozent ist durchaus nichts Ungewöhnliches, beträgt aber bei einem Forderungsbestand von 1 Mio. Euro beachtliche 30.000 Euro. Der Anteil des Forderungsbestands an der Bilanzsumme kann zwischen 25 Prozent und 30 Prozent liegen, in Einzelfällen sogar noch deutlich höher.

Auch das Risiko von Zinsverlusten darf nicht außer Acht gelassen werden. Angenommen, ein Kunde begleicht eine Rechnung über 50.000 Euro neun Tage nach Fälligkeit, bei einer Verzinsung von 4 Prozent, dann liegt der Zinsverlust bei rund 50 Euro. Das klingt erstmal nach nicht viel. Addiert man die Menge der Zinsausfälle wird deutlich: Auch kleinere Posten gehen ins Geld.

Ein ganzheitliches und konsequentes Forderungscontrolling führt nicht unmittelbar dazu, dass Debitoren schneller zahlen. Es erhöht aber die Transparenz der Unternehmensdaten und liefert damit Ansatzpunkte für eine nachhaltige Verbesserung der finanziellen Situation. So fallen beispielsweise Debitoren auf, die ihre Rechnungen grundsätzlich erst dann begleichen, wenn sie überfällig sind. Diese Informationen geben den Unternehmen die Möglichkeit zu handeln: Gegebenenfalls werden bestimmte Debitoren demnächst genauer beobachtet oder es wird eine Vorauszahlung vereinbart, um die fristgerechte Zahlung sicherzustellen.

Wie lässt sich aktiv die Transparenz des Forderungsmanagements steigern? Die Antwort: Mit umfassenden Analysemöglichkeiten und Management-Reports, zum Beispiel mit Hilfe eines gestützten Forderungscontrollings. Ein festes Set an Reportings und Kennzahlen helfen dabei den Blick nach innen zu richten und Sachverhalte objektiv und vergleichbar zu betrachten.

Folgende Arbeitsfragen können Sie so beantworten:

Mit den im Folgenden erläuterten Instrumenten des Forderungscontrollings sind die Verantwortlichen im Forderungsmanagement zu jeder Tages- und Nachtzeit auskunftsfähig. Mit Hilfe von Frühwarnsystemen und aussagekräftigen Grafiken lassen sich Unregelmäßigkeiten von Forderungen auf einen Blick erkennen.

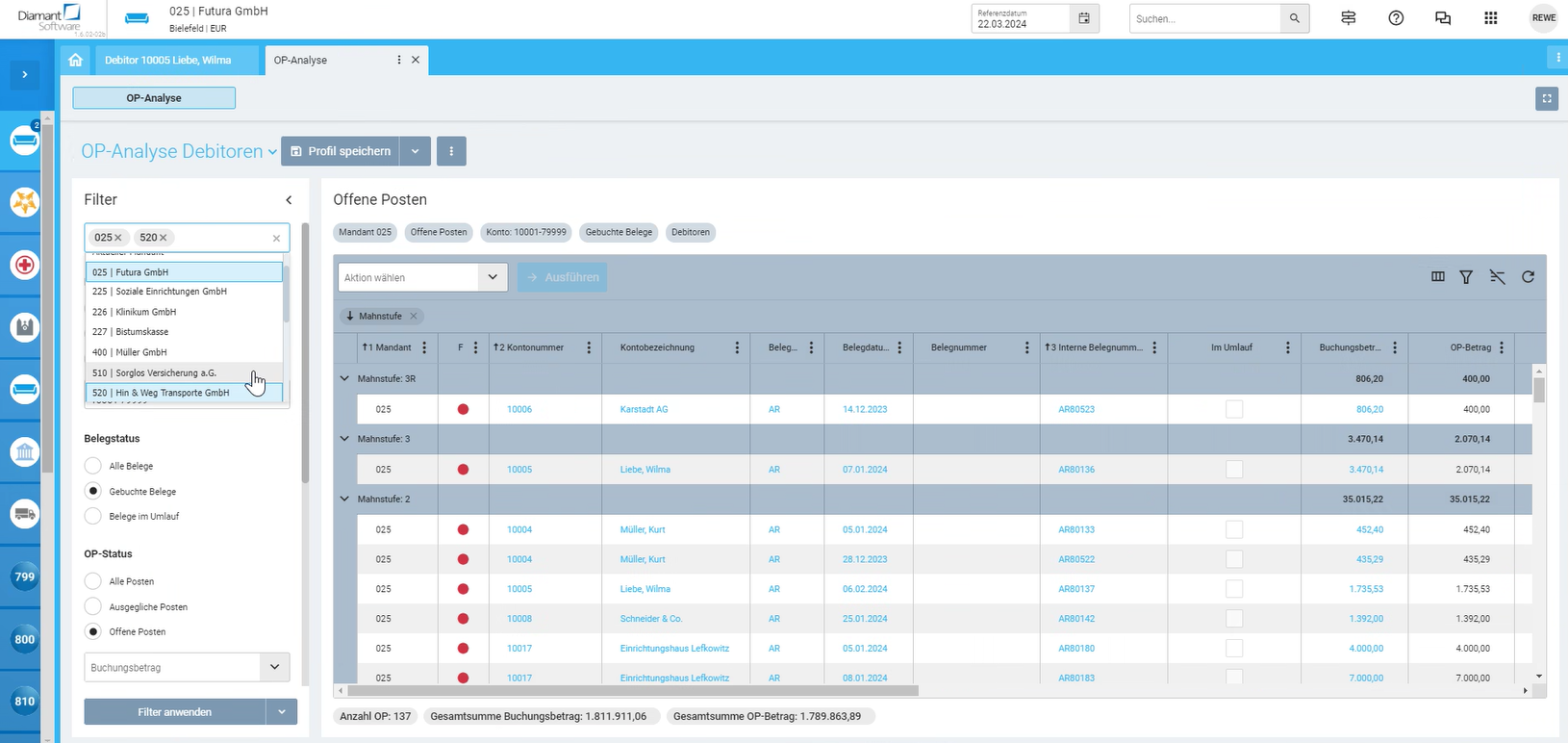

Eine Offene-Posten-Analyse enthält tabellarisch aufgeführt sämtliche Debitoren mit den Anteilen ihrer offenen Posten (OP) in den Fälligkeitsklassen. Über Filter (Belege im Umlauf, Ausgeglichene und offene Posten) lassen sich verschiedene Analysen fahren – je nach Anlass.

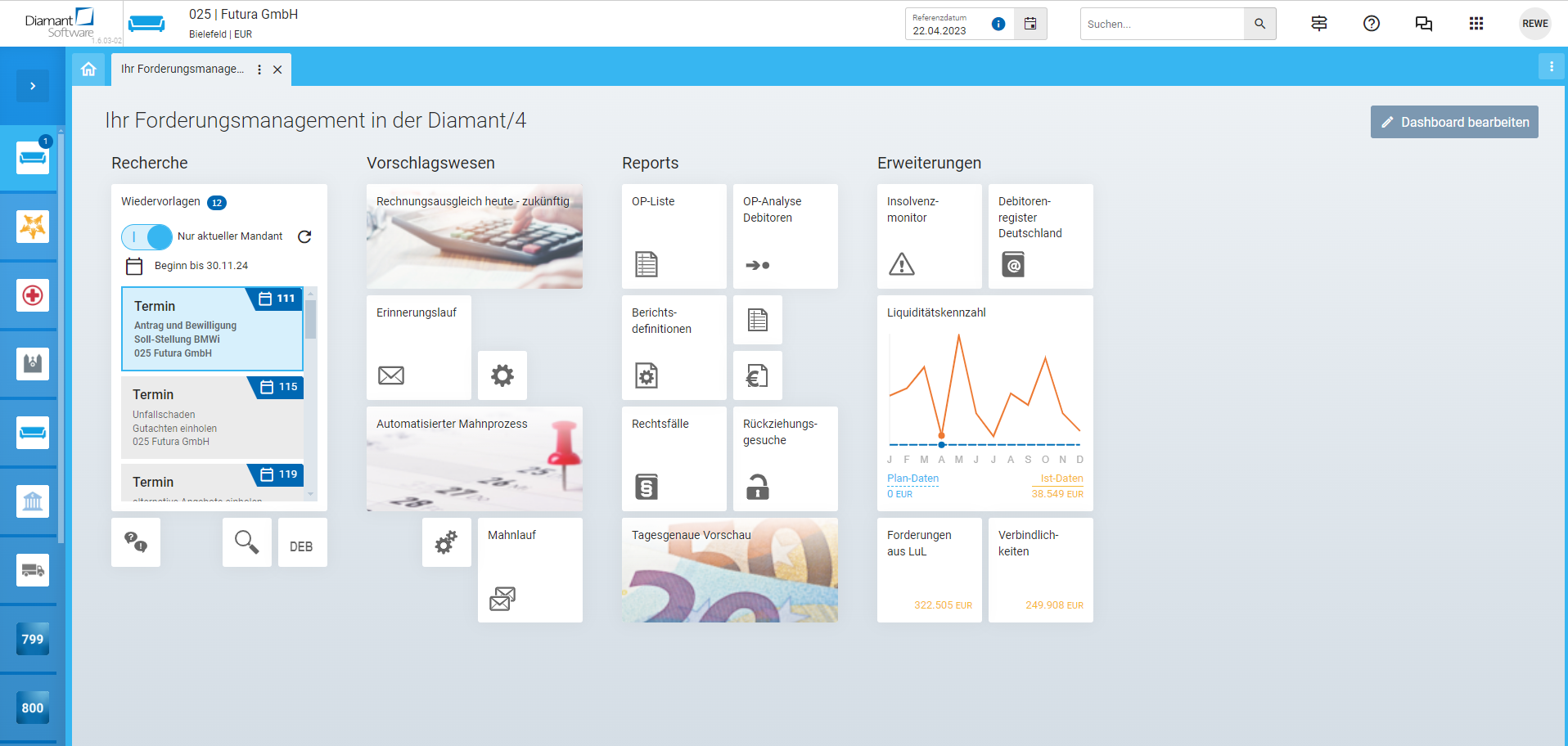

Nach dem „one page only“-Prinzip zeigt ein Forderungs-Dashboard die wichtigsten Informationen und Abläufe zum Forderungsmanagement auf einer Seite. Dies ermöglicht einen kompakten Überblick über die aktuelle Liquiditätslage eines Unternehmens. Bestandteile des Dashboards sind operative Elemente (Wiedervorlagen, Mahnläufe, Termine) und Controlling-Themen (Liquiditätsüberblick, Debitorenregister Deutschland, OP-Analyse sowie der Rechnungsausgleich).

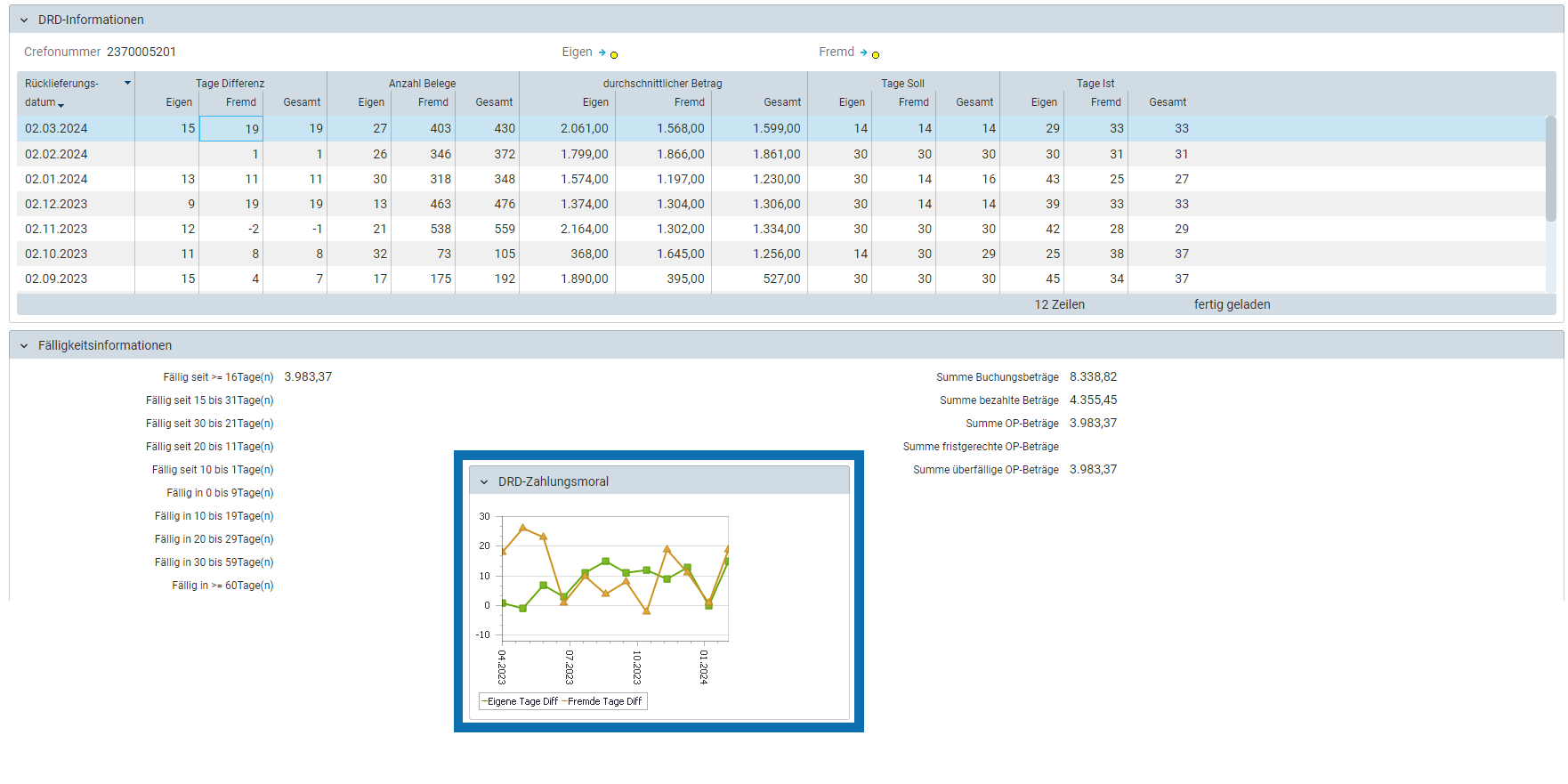

Das Debitorenregister Deutschland der Creditreform bündelt alle Informationen zum Zahlverhalten Ihrer Kunden. Sie profitieren von den Zahlungserfahrungen anderer Unternehmen und erkennen Forderungsausfälle früher.

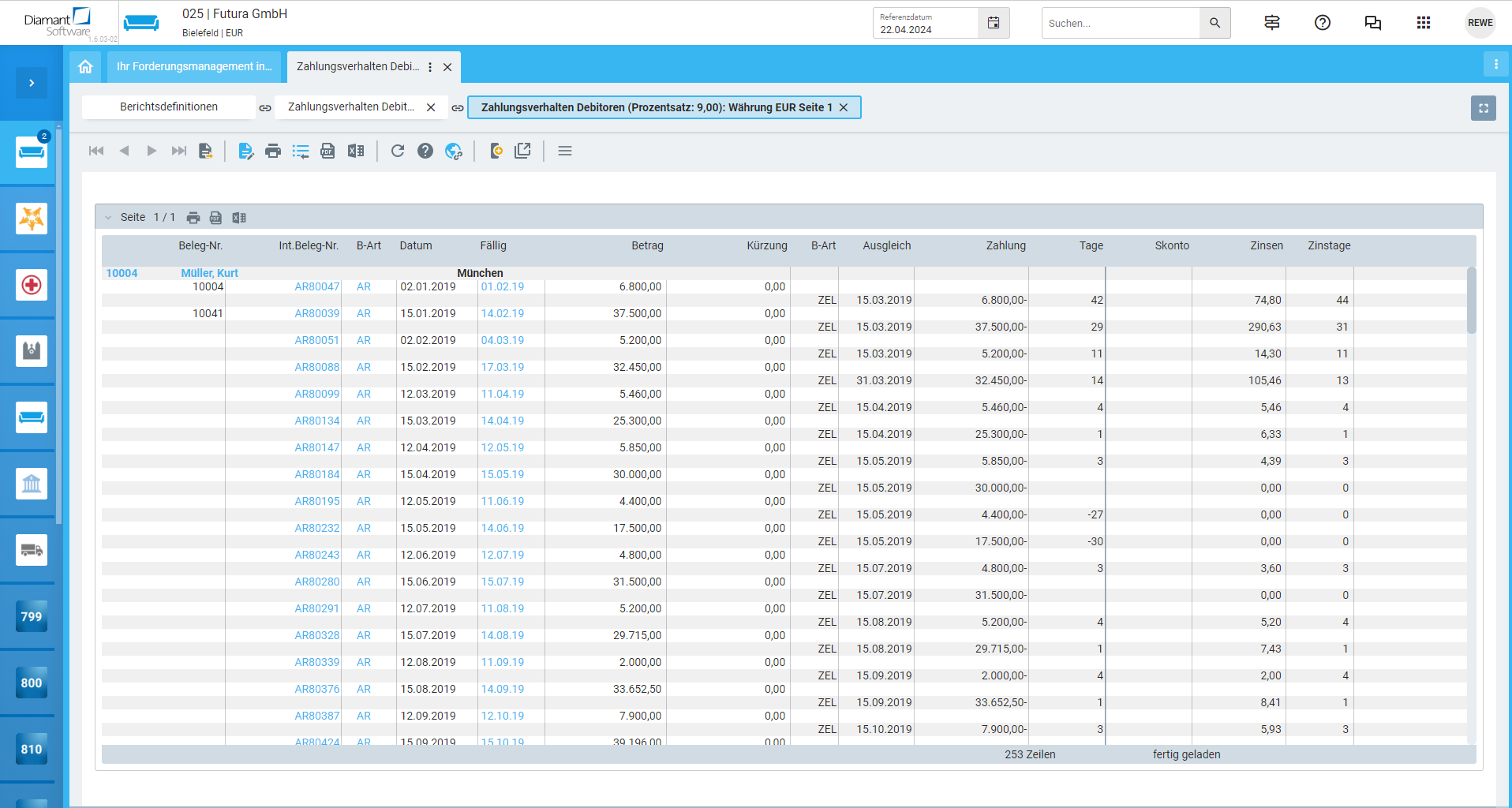

Doch nicht nur der Blick auf das Debitorenregister Deutschland hilft dabei, die Zahlungsmoral eines Kunden besser zu verstehen. Mit Hilfe des Dashboards „Zahlungsmoral“ haben Sie jederzeit Zugriff auf die Zahlungshistorie eines Kunden.

Bleiben Sie auf dem Laufenden – mit Ihrem Wissensupdate zu Rechnungswesen und Controlling!

… sehen Sie sich unser Demo-Video an und erleben Sie das Rechnungswesen & Controlling von morgen!