Soforthilfe und Direkterstattung über Energie-Hilfsfonds

Mit 8 Milliarden Euro sollen Krankenhäusern und Pflegeeinrichtungen von Oktober 2022 bis 30. April 2024 unterstützt werden, damit Insolvenzen vermieden werden. Im Zeitraum von Oktober 2022 bis März 2023 soll für Pflegeeinrichtungen eine Direkterstattung von Energie-Mehrkosten analog zum Pflegeschutzschirm erfolgen. Nachgewiesene Mehrkosten durch Energiepreissteigerungen werden laut Eckpunktepapier übernommen. Diese Erstattungen sind gemäß Pflegebuchführungs-Verordnung (PBV) als Erträge aus Zuweisungen und Zuschüssen zu Betriebskosten (KGr. 44) zu buchen bzw. als sonstige betriebliche Erträge i. S. d. § 275 HGB.

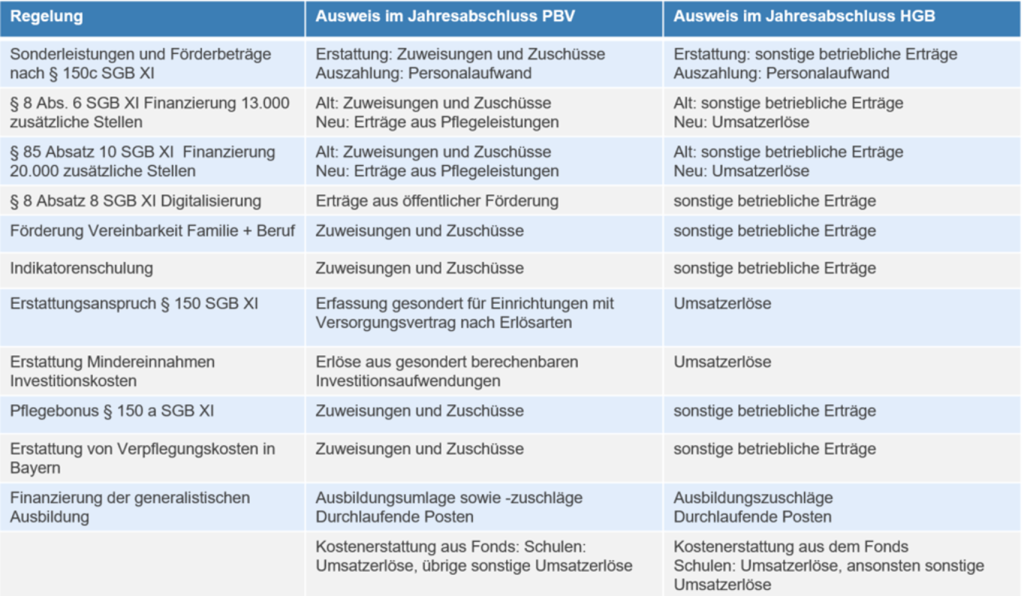

Sonderleistungen und Förderbeträge nach § 150c SGB XI für voll- und teilstationäre Pflegeeinrichtungen

Die Pflegeeinrichtungen und Hospize haben im Zeitraum vom 1.10.2022 bis zum 30.04.2023 monatliche Sonderleistungen an die mit der Überwachung der Einhaltung der im Zusammenhang mit dem Coronavirus SARS-CoV-2 stehenden gesetzlichen Regelungen zum Infektionsschutz beauftragten Beschäftigten zu zahlen.

Die Höhe der zu zahlenden Sonderleistung bestimmt sich nach der Platzzahl der Pflegeeinrichtung.

Sie beträgt je Monat bei Pflegeeinrichtungen mit

- Bis zu 40 Plätzen 500 Euro

- Bei 41 – 80 Plätzen 750 Euro

- Bei mehr als 80 Plätzen 1.000 Euro

Die auszahlende Pflegeeinrichtung erhält zusätzlich noch einen Förderbeitrag von 250 Euro. Dieser wird unabhängig von der Einrichtungsgröße gewährt (weitere Infos).

Bei den Auszahlungen an die Mitarbeitenden handelt sich um Personalaufwand. Der ist entsprechend von der Pflegeeinrichtung in der Kontengruppe 60 nach PBV zu erfassen. Die Erstattungen sind gemäß Pflegebuchführungs-Verordnung (PBV) ebenfalls als Erträge aus Zuweisungen und Zuschüssen zu Betriebskosten (KGr. 44) zu erfassen bzw. Im Sinne des § 275 HGB als sonstige betriebliche Erträge.

Ausgleich von Mindererlösen im Bereich Investitionskosten

Der Erstattungsanspruch gilt für gemäß § 72 SGB XI zugelassene Pflegeeinrichtung in Hessen, die zum Stichtag 30. September 2022 in Betrieb sind und über die kein Insolvenzerfahren eröffnet ist.

Die Erstattungen von Mindereinnahmen im Bereich der Investitionskosten betreffen die Jahre 2020 und 2021, so dass es sich um periodenfremde Erträge handelt. Diese sind den sonstigen betrieblichen Erträgen zuzuordnen. Bei entsprechender Größenordnung ist darüber hinaus ggf. eine entsprechende Anhangsangabe nach § 285 Nr. 32 HGB erforderlich.

Finanzierung der generalistischen Ausbildung in der Pflege

Die Finanzierung der generalistischen Ausbildung in der Pflege erfolgt bereits seit 2020 einheitlich über Ausgleichsfonds auf Landesebene. Die abgerechneten Ausbildungszuschläge und die geleisteten Umlagezahlungen an den Landesausbildungsfonds sind in der Bilanz als „Durchlaufende Posten“ zu behandeln. Insbesondere in der Abrechnungssoftware ambulanter Pflegeleistungen ist eine derartige Buchungslogik nicht vorgesehen. In der Praxis hat sich als pragmatische Lösung etabliert, das entsprechende Aufwandskonto in der Zeilensteuerung dem hiermit korrespondierenden Ertragskonto zuzuordnen. Dies führt in der GuV rechnerisch in der Regel (weitestgehend) zu einer Saldierung der entsprechenden Posten.

Bei den Zahlungen des Ausgleichsfonds an die Pflegeeinrichtungen und -schulen, die dem Ausgleich der individuellen Ausbildungskosten dienen, handelt es sich um „sonstige Umsatzerlöse“. Hier muss beachtet werden: Bei Spitzabrechnung müssen über die im

Finanzierungszeitraum geleisteten monatlichen Umlagebeträge und die jeweils in Rechnung gestellten Ausbildungszuschläge eine entsprechende Abgrenzung im Hinblick auf Überzahlungen oder Forderungen erfolgen. Dabei sind die über den Pflegerettungsschirm nach § 150 SGB XI erhaltenen anteiligen Beträge für den Ausbildungszuschlag nach PflBG entsprechend zu berücksichtigen.

Drohverlustrückstellungen für Mietverträge

Gemäß § 249 Abs. 1 Satz 1 HGB sind Rückstellungen für drohende Verluste aus schwebenden Geschäften zu bilden. Bei den schwebenden Geschäften kann es sich z.B. um Mietverträge, Arbeitsverträge oder offene Aufträge handeln.

Trägern, die Miet- oder Pachtverträge mit einer Wertsicherungsklausel und Koppelung an den Verbraucherpreisindex abgeschlossen haben, können deutliche Kostensteigerungen drohen. Aufgrund der sehr restriktiven Handhabung der Sozialhilfeträger können derartige Steigerungen jedoch in der Regel nicht über eine Anhebung der Investitionskostensätze weiterberechnet werden.

Rückstellung für drohende Rückzahlungsverpflichtungen aus den Corona-Schutzschirmen

Für drohende Rückzahlungsverpflichtungen aus den 150-er Corona-Schutzschirmen (§ 150 Abs. 5 SGB XI) sind in angemessener Höhe Rückstellungen zu bilden. Im Jahresabschluss zum 31.12.2021 wurden üblicherweise Rückstellungen in einer Bandbreite zwischen 20 – 50% der erhaltenen 150-er Erstattungen gebildet. Zu beachten ist, dass Rückzahlungsverpflichtungen in Bezug auf die 150-er Erstattungen des Jahres 2020 zum 31.12.2022 entfallen, wenn keine Nachweisprüfung stattgefunden haben bzw. kein Bescheid über das Ergebnis der Nachweisprüfung vorliegt.

Rückstellungen für nicht besetzte Stellen

Sanktionen gemäß § 115 Abs. 3a SGB XI für eine Unterschreitung des vereinbarten Stellen-Solls waren Corona-bedingt (temporär) ausgesetzt. Bei nicht nur vorübergehenden Unterschreitungen der nach § 84 Absatz 5 Satz 2 Nummer 2 SGB XI vereinbarten Personalausstattung droht seit dem 1. Juli 2022 wieder eine Kürzung der Pflegevergütungen für die Dauer der Pflichtverletzung. Eine entsprechende Rückstellungsbildung ist zu prüfen.

Rückstellungen für Freihalte- und Reservierungsgebühren in Pflegeeinrichtungen

Pflegebedürftige und deren Angehörige dürfen nicht für die Reservierung eines Heimplatzes zur Kasse gebeten werden. Eine Platz- oder Reservierungsgebühr ist nach dem BGH-Urteil vom 15.07.2021 (Az. III ZR 225/20) für die Zeit bis zum Einzug unvereinbar mit den gesetzlichen Vorschriften. Entsprechende Vereinbarungen sind daher unwirksam. Wenn eine Pflegeeinrichtung in der Vergangenheit eine solche Freihalte- oder Reservierungsgebühr erhoben hat, ist zu prüfen, ob entsprechende Rückstellungen für mögliche Rückzahlungsverpflichtungen solcher Gebühren für ggf. mehrere Jahre zu bilden sind.